Вопросы и ответы по требованиям 54-ФЗ от июля 2016 года

Век развития средств передачи и обработки информации диктует свои условия. Правительство усиливает контроль над обществом и упрощает взаимодействие с гражданами. Финансовое благополучие страны зависит, в том числе, в исполнении налоговых обязательств. Модернизация 54-ФЗ "О применении контрольно-кассовой техники…" влечёт значительные изменения в сфере ККТ, как для её владельцев, так и для производителей. Привычный порядок осуществления торговли изменится в частях: взаимодействия с ФНС, расчёта с покупателями, требований к ККТ.

Важные термины 54-ФЗ

Контрольно-кассовая техника (далее - ККТ) - ЭВМ, иные компьютерные устройства и их комплексы, формирующие электронные документы со сведениями о расчетах, обеспечивающие запись таких сведений в фискальные накопители и их передачу в налоговые органы через оператора фискальных данных, а также печать документов с этими сведениями на бумажных носителях в виде кассовых чеков.

Фискальный накопитель(далее - ФН) - универсальное для всех ККТ шифровальное (криптографическое) средство защиты фискальных данных в опломбированном корпусе, обеспечивающее запись фискальных данных в некорректируемом виде, их энергонезависимое долговременное хранение, формирующее

фискальный признак (устанавливается под корпусом ККТ).

Реестр ККТ И ФН - списки, в которых хранятся сведения о каждом изготовленном экземпляре ККТ и ФН (заполняются производителями ККТ и ФН).

Оператор фискальных данных(далее - ОФД) - юридическое лицо, осуществляющее обработку фискальных данных в целях получения от пользователя и передачи таких данных налоговым органам.

Электронный чек - цифровая версия бумажного чека.

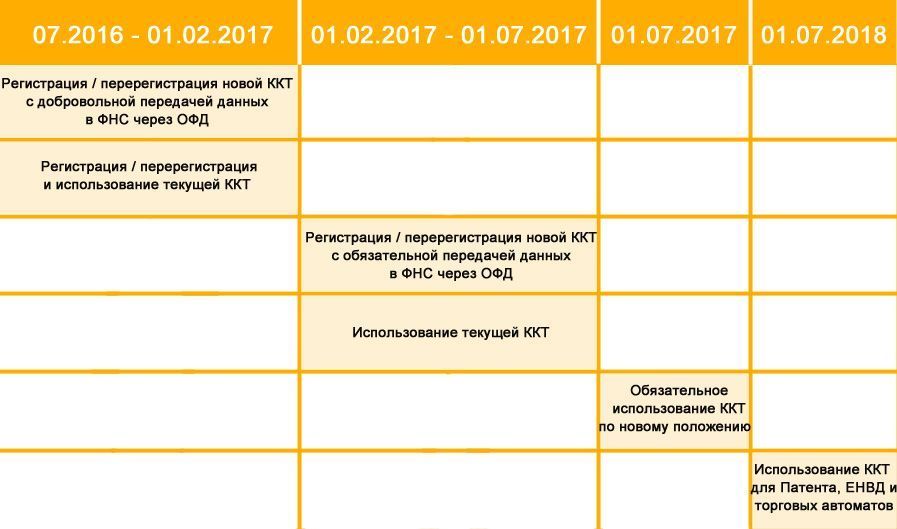

Сроки перехода к новым требованиям 54-ФЗ от 03.07.2016

Новый принцип работы кассы

- После пробития покупки чек оформляется следующим образом: ФН получает данные от ККТ и формирует электронный вариант чека с фискальным признаком. Эта информация теперь уже передаётся в ККТ и печатается на кассовой ленте. Если покупатель хочет получить данные об электронной версии чека на телефон или e-mail, попросить об этом он должен до начала её формирования.

- Электронный вариант чека ККТ отправляет в ОФД. На стороне ОФД автоматический осуществляется проверка его подлинности, а её результат передаётся в ККТ. При отсутствии ответа ОФД, отправка продолжается с определенной периодичностью, пока данный чек не будет принят или отклонен.

- База электронных чеков аккумулируется и хранится в ОФД. Её передача в ФНС осуществляется периодически.

Кого коснутся перемены и что изменится

Изменения затронут большинство организации осуществляющих расчеты с населением на территории РФ: розничные магазины различных форматов, кафе, рестораны, аптеки, АЗС, юридические фирмы и другие организации, оказывающие услуги населению.

Потребуется купить новую или модифицировать действующую ККТ. В каждой единице будет установлен фискальный накопитель - аналог нынешней ЭКЛЗ.Торговому предприятию нужно будет установить канал связи с ОФД и заключить с ним договор. Данные о совершаемых операциях будут передаваться в ФНС автоматический.

Исключения

Правительство оставило некоторые сферы деятельности, для которых исключение существовало ранее. Не применять ККТ можно: банкам, газетным киоскам, обувным ателье, столовым в учебных учреждениях, пунктам приема стеклопосуды и утильсырья, торговцам на рынках и ярмарках. А также таким видам деятельности, как продажа ценных бумаг, продажа проездных билетов в общественном транспорте, торговля из автоцистерн, разносная торговля, изготовление и ремонт металлической галантереи и ключей, присмотр и уход за детьми, больными, престарелыми и инвалидами, продажа предметов народного художественного искусства, вспашка огородов и распиловка дров, услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах, сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих ему на праве собственности.

Кроме того, организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники

Особенности для малого бизнеса

До 1 июля 2018 года плательщики ЕНВД (система налогообложения продлена до 1 января 2021) и Патента не обязаны применять ККТ. После 01.07.2018 для организаций, использующих ЕНВД, Патент, а для УСН уже сейчас, разрешено использовать ККТ без учета номенклатуры продаваемых товаров, в отличие от предприятий с обычной системой налогообложения (до 01.02.2021 года).

Зачем это нужно

| Для государства: | Для потребителя: |

Для бизнеса:

|

|

|

|

Что делать с ККТ используемой сейчас

Производитель ККТ должен предоставить информацию будет ли он приспосабливать ранее выпускаемые модели ККТ под новый закон. Адаптация и модернизация ККТ предполагается комплектами доработки, которые позволят обеспечить в старом оборудовании новый функционал.

Ступени перехода

Для перехода на новый порядок применения ККТ нужно выполнить несколько важных этапов.

- Старую ККТ снять с учёта в налоговой;

- Купить ККМ новую или модернизировать / доработать действующую;

- Заключить договор с ОФД;

- Поставить ККТ на учёт в налоговом органе.

Штрафы

|

Должностные лица |

Юридические лица и ИП |

|

| За неприменение контрольно-кассовой техники в установленном порядке |

От одной четвертой до одной второй размера суммы расчета Не менее 10 000 рублей |

От трех четвертых до одного размера суммы расчета Не менее 30 000 рублей |

| За систематическое нарушение закона |

Дисквалификация на срок от одного года до двух лет |

Административная приостановка деятельности на срок до 90 суток |

| За применение не соответствующей требованиям контрольно-кассовой техники |

Предупреждение или наложение административного штрафа в размере от 1 500 до 3 000 рублей |

Предупреждение или наложение административного штрафа в размере от 5 000 до 10 000 рублей |

| За непредставление информации и документов по запросам налоговых органов или нарушением сроков |

Предупреждение или наложение административного штрафа в размере от 1 500 до 3 000 рублей |

Предупреждение или наложение административного штрафа в размере от 5 000 до 10 000 рублей |

| За непредоставление клиенту бумажного или электронного чека по его требованию |

Предупреждение или наложение административного штрафа в размере 2 000 рублей |

Предупреждение или наложение административного штрафа в размере 10 000 рублей |

Что будет в случае сбоя в Интернет-соединения